Harbourfront Quantitative Newsletter

Newsletter Covering Trading Strategies, Risk Management, Financial Derivatives, Career Perspectives, and More.

Connect

What Resonated Most with Readers This Year

Money Management and the Kelly Criterion

Evidence from Index Hedging and Corporate Fuel Risk Management

From Statistical Foundations to Implementable Strategies

Volatility of Volatility Explained: How It Differs from Traditional Volatility

How to Apply Quantitative Models for Gold Price Forecasting and Hedging

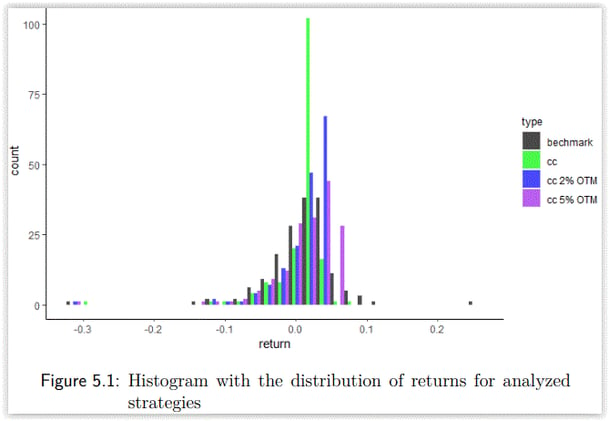

Risk–Return Trade-Offs in Covered Call Strategies

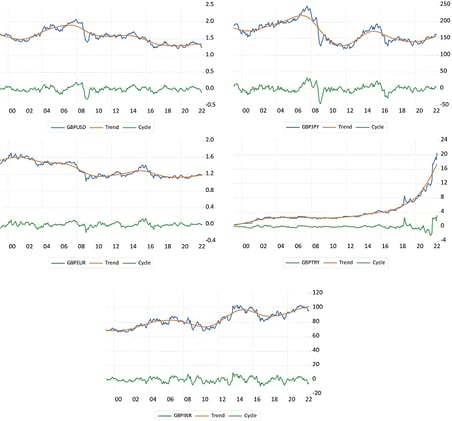

A Regime-Switching Framework for Foreign Exchange Hedging and Equity Market Analysis

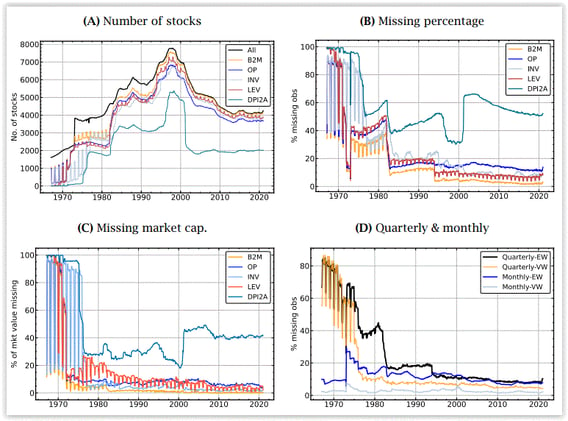

How Data Quality and Quantity Affect Model Accuracy and Stability

Evidence from a Multi-Market Empirical Study

Diagnosing Strategy Decay and Establishing Exit Conditions in Systematic Trading

A Study of Position Sizing and Dynamic Risk Management